대부분의 국민이 집을 살 때 대출을 끼고 산다. 하지만 이제는 대출조차 받기 어려운 상황에 이르렀다. 주택담보대출은 물론, 신용대출도 막히고 있다. 대한민국 경제가 절벽 끝에 서 있는 듯하다.

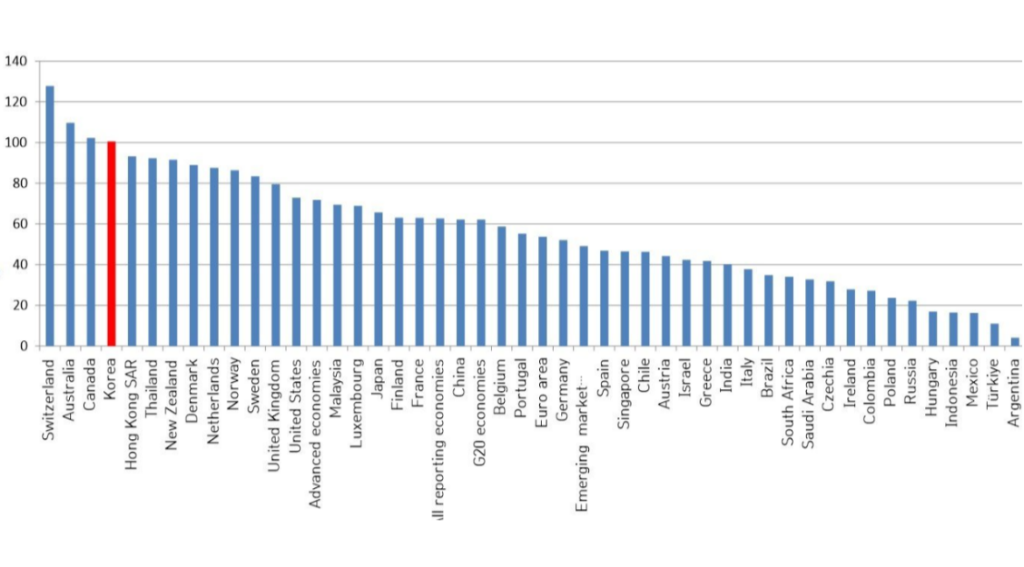

대출 규제가 강화된 이유는 명확하다. 국제결제은행(BIS)도 한국 가계부채가 경제성장에 악영향을 미칠 수 있는 수준이라고 경고한다. 현재 대한민국 가계부채 비율은 GDP의 100%를 넘어섰다. 경제가 더 이상 버티기 어려운 상황까지 온 것이다.

그럼에도 불구하고 우리나라 주택담보대출은 계속해서 증가하고 있다. 오히려 더 빠르게 늘고 있다. 올해만 해도 주택담보대출이 16조 원 이상 증가했다. 신용대출 또한 폭증하는 추세다.

이런 상황은 사실 놀랍지 않다. 주변을 둘러보면, 많은 사람들이 부동산에 투자하는 것을 당연하게 여긴다. “집을 사야 부자가 된다”는 말을 마치 공식처럼 믿고 있다. 실제로 서울 집값이 오를 때마다 많은 이들이 “그때 샀어야 했는데”라는 후회를 하며 더 늦기 전에 투자하는 것이 맞다는 생각을 한다. 특히 젊은 세대는 빠르게 성공하고 싶고, 돈을 많이 벌고 싶은 욕구로 인해 부담을 안고 대출을 받는다. 이것이 현재 가계부채 증가의 가장 큰 원인이다.

하지만 이대로 가면 우리나라는 어떻게 될까? 이미 대출을 받아 집을 산다면 소비 여력과 투자 자금이 줄어든다. 그러면 시장에 돈이 잘 들어오지 않게 된다. 소득의 많은 부분이 대출 상환으로 빠지기 때문이다. 그 결과 경제 성장은 당연히 느려진다. “부동산에 투자하면 부자가 된다”는 공식이 언제까지 지속될지 알 수 없다. 일본의 부동산 버블 사례만 봐도 한순간에 무너질 수 있다는 점을 인지해야 한다.